강재가 부담 등 조선업계 공통 리스크 요인 지적

현대미포조선, 대형 조선소 대비 빠른 실적 개선 기대

피더 컨테이너선 발주세·수주성과로 MR탱커 의존 낮추고 영업 믹스 개선

케이프투자증권이 현대미포조선의 강재 가격(주로 조선용 후판) 충당금 설정으로 인한 1분기 영업손실에 대해 조선업계가 공통적으로 겪는 리스크라며 대형 조선소들보다 빠른 실적 개선을 달성할 것이라 분석했다. 이에 대해 투자의견을 ‘BUY(매수/유지)’, 목표주가를 주당 10만원(상향)으로 제시했다.

케이프투자증권 김용민 연구원은 현대미포조선의 1분기 실적 부진에 대해 분석했다. 현대미포조선의 1분기 경영실적은 매출액 8,760억원, 영업손실 618억원으로 컨센서스(시장 기대)를 하회했다.

이에 대해 김 연구원은 “러시아 채권 충당금 38억원, 강재 가격 관련 충당금 227억원, 기타 원자재 가격 인상 219억원 등 일회성 비용이 발생했다”라며 “외화환산손익 183억원으로 부분 상쇄할 경우 총합 일회성 손실 301억원으로 분석된다”라고 설명했다.

김용민 연구원은 “최근 대두된 상반기 강재가 인상 가시화 뉴스와 인플레이션으로 인한 원자재 가격 인상 등을 고려한다면 상정 범위를 벗어나지 않는 적정 수준의 성장통으로 판단할 수 있다”라고 주장했다.

김 연구원은 예상보다 오래 지속되는 비용 상승의 압박으로 인해 조선사들의 적자 폭은 확대되고 있으며 이로 인한 실적 악화 리스크는 조선업계 전체에 공통적으로 작용하고 있다고 평가했다.

이후 그는 “현재 조선업계의 공통된 적자 기조에서 악영향이 걷히며 정상적인 영업의 결과물이 나올 때가 바로 확실한 실적 개선 폭의 차이를 보여줄 수 있는 순간이 될 것”이라며 “현대미포는 지난 1분기에 적자 수주 물량 일부를 인도했고, 이번 2분기부터 선가 바닥 이후 상승기의 수주 물량들을 점진적으로 인식하여 대형 조선사 대비 빠른 실적 개선을 보일 것이 여전히 유효해 보인다”라고 판단했다.

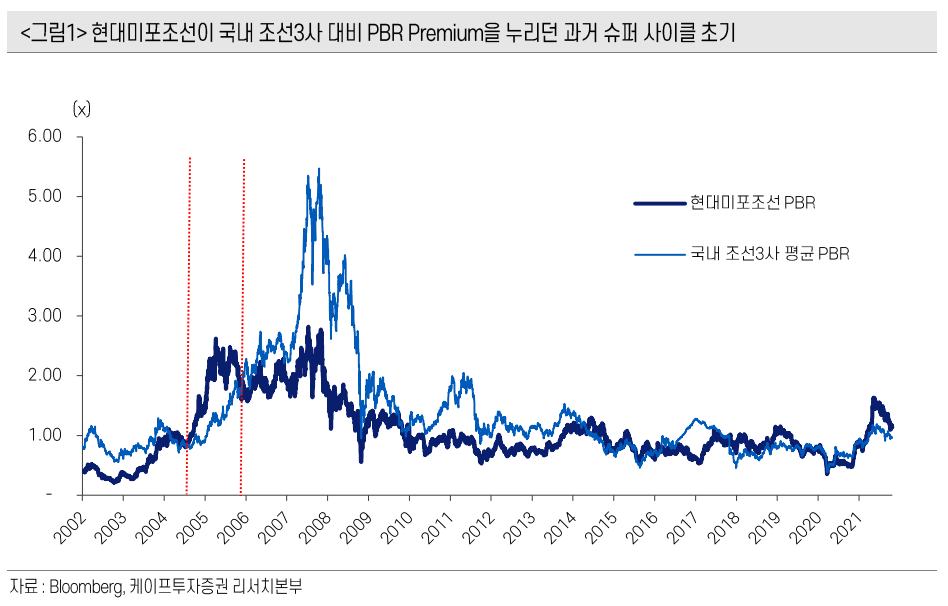

케이프투자증권은 현대미포조선의 목표 주가 산정을 위해 2022년 추정 주당순가치(BPS)에 3Q04-4Q05 동사의 평균 주가순자산비율(PBR) 1.8배를 적용했다. 아울러 기존 목표 주가의 10% 할인도 제거했다.