iM증권, 유럽 대규모 인프라 투자로 발생한 달러 일부 약세에 주목

“중국 양회 효과는 기대감 낮춰야, 관세부과로 인한 미국 철강價 강세도 지속성 확인 필요”

iM증권이 저(抵) 주가순자산비율(PRB) 종목인 국내 철강주에 대한 단기 기대감이 긍정적인 가운데 중국의 양회 효과는 기대감을 낮출 필요가 있다고 지적했다.

iM증권 철강/비철금속 담당 김윤상 연구원은 3월 초순에 소재업종 주가 및 상품 가격 급등에 주목했다. 이와 관련해 지난 4일, 독일은 5,000억 유로 규모의 인프라 투자기금 조성계획을 발표한 바 있다.

김윤상 연구원은 독일의 인프라 투자 발표 직후 유로화 급등→달러 약세→철강/화학 등 소재 업종 주가 및 상품가격 급등 흐름이 확인됐다며 유럽중앙은행(ECB)의 금리 인하 중단 가능성과 러시아의 조건부 휴전 소식 등으로 유로화가 더욱 강세(달러 약세)가 발생했다고 주장했다.

이와 관련해 아로셀로미탈과 티센크루프 등 글로벌 철강사 주가가 큰 폭의 상승세가 있었지만, 미국 철강사 주가는 상대적으로 부진한 것으로 평가된다.

김 연구원은 “미 달러가 약세를 보이지만 미국 경기 침체나 둔화로 인하기보단 유럽 지역 경기 반등 기대감 등으로 인한 상황”이라며 “포스코와 현대제철 등 국내 저(低) PRB 업종의 대표사에는 긍정적이다”고 분석했다.

다만 그는 이와 같은 이유로 철강업에 투자할 시 대표주 위주로 대응하는 것이 바람직하다고 조언했다. 김윤상 연구원은 “트럼프 불확실성에 따른 달러 강세 가능성이 언제나 열려있는 데다가, 중국 등 글로벌 경기 침체 국면에서의 매크로(Macro) 배팅일 될 수 있기 때문”이라고 설명했다.

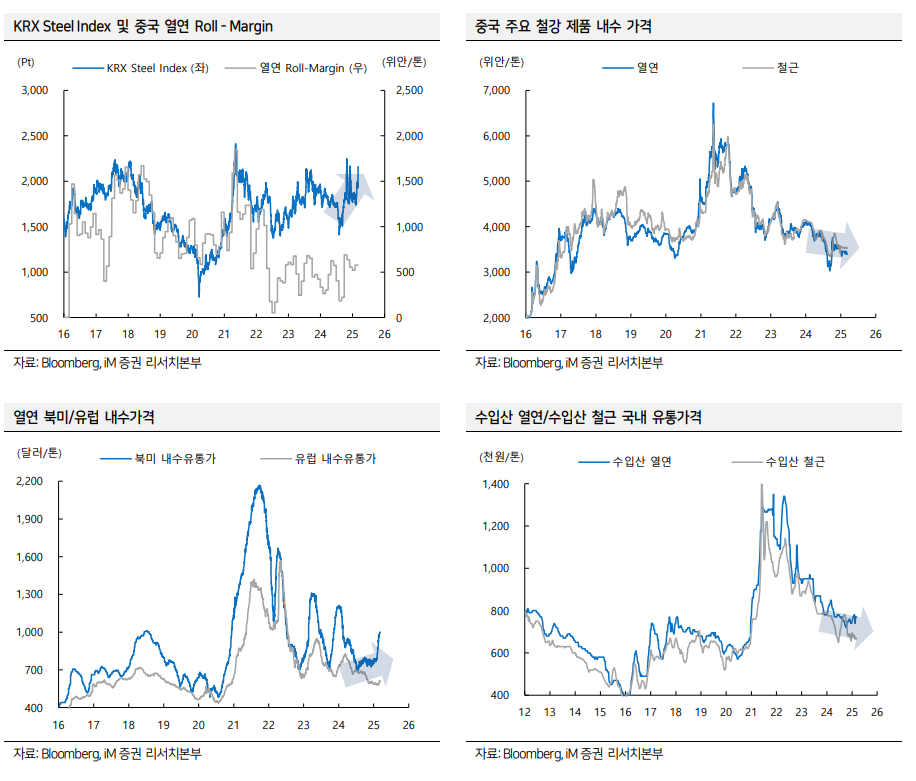

아울러 김윤상 연구원은 양회 중에도 오르지 않은 중국 철강 가격을 이유로 통상 ‘양회 효과’로 불리는 현상에 대해 기대감을 낮출 필요가 있다고 지적했다. 그는 중국 철강업계가 성수기 진입으로 가동률은 소폭 상승(2월 21일 77.7%→3월 7일 79.2%)하고 있는 반면에 유통 재고는 여전히 증가세를 보인다고 밝혔다.

또한 김 연구원은 로이터 등이 전한 중국 5,000만 톤 규모 감산 보도에도 중국의 철강 감산 기대감은 시기상조로 보인다며 “중국 감산이 인위적 감산보단 수요 부진에 따른 ‘자발적’ 감산 성경이 크고, 무엇보다 중국 철강 현물·선물 가격이 움직이지 않는다는 점에서 현지에서도 업황 기대감이 낮다는 것을 의미하고 있다”고 전했다.

미국 철강 시장과 관련해선 단기 급등한 현지 가격은 관세 부과 이전에 급등한 것으로 향후 지속적으로 강세를 유지할 지는 불투명하다고 판단했다. 또한 미국 열연강판 가격이 글로벌 가격보다 1.5~2배 높은 수준으로 지나치게 비싼 가격대가 형성되고 있어 현지 수요 위축이 발생할 수 있다고 예상했다.

국내 업체들의 참여 가능성이 있는 알래스카 가스관 프로젝트는 수업 추진을 먼저 확인할 필요가 있다며 프로젝트 추진 시 실제 강관 소요량은 50만 톤 규모로 추정했다.