이베스트투자증권 정하늘 애널리스트는 POSCO(005490)에 대한 투자의견 BUY, 2018년 예상 BPS 53만666원에 목표 P/B 0.9배를 적용해 목표주가를 48만원으로 제시했다.

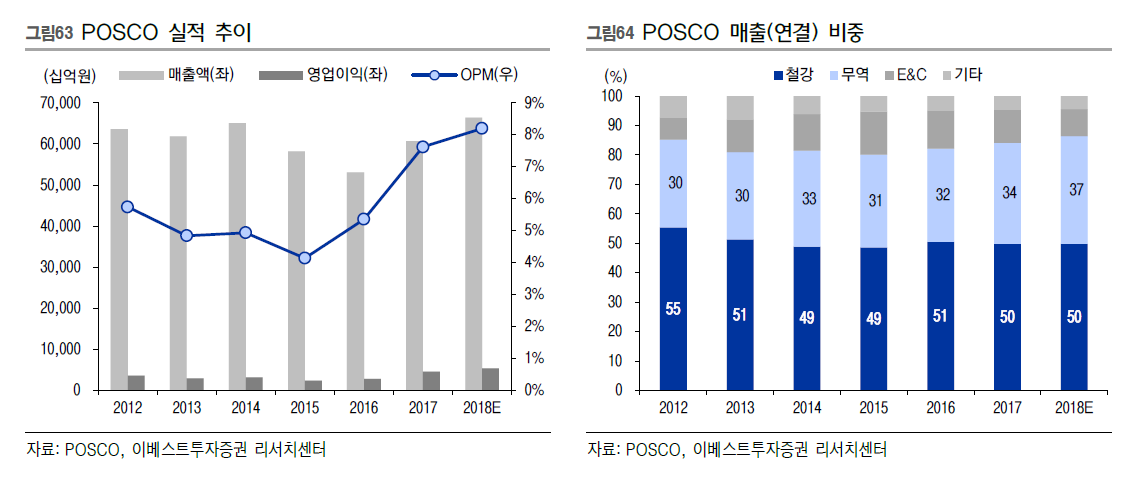

정 애널리스트는 2018년 포스코의 매출액(연결기준)은 66조1,000억원, 영업이익 5조4,000억원으로 전망했다.

리포트에 따르면 철광석 가격은 2월말 톤당 81달러 수준을 기록한 이후 하락하고 있는데 이는 중국내 수요에 대한 의구심과 함께 시작된 철강제품 약세에 기인한다고 판단했다.

중국 내 제품 가격이 4월 이후 점진적으로 반등하고 있는데 이는 동절기 감산과 전인대가 끝나고 중국내 수요개선이 반영되기 시작했기 때문이다. 이와 동시에 중국 내 철강사의 4월 열연과 냉연가격 인상이 발표돼 포스코 역시 제품 가격 인상이 가능할 것으로 예상된다.

원/달러 환율은 원화 절상 방향성으로 환경이 조성되고 있고 포스코는 거의 모든 원재료를 해외에서 수입하고 있어 원화 절상은 수입에 유리하다는 점을 고려할 때 원자재 매입단가가 낮아질 수 있다.

이와 더불어 최종 생산 제품의 수출 비중에 따라 이익의 개선여부가 결정되는데 포스코의 경우 수출 비중이 46%로 원화 절상은 전체 기업 실적에 플러스 영향을 미친다고 분석했다.

또 포스코 그룹의 스마트팩토리 추진이 가속화됨에 따라 그룹 내 ICT 부문의 점진적인 실적개선이 지속될 것으로 판단했다.