2019년 세법개정 후속 시행령 개정안 의결

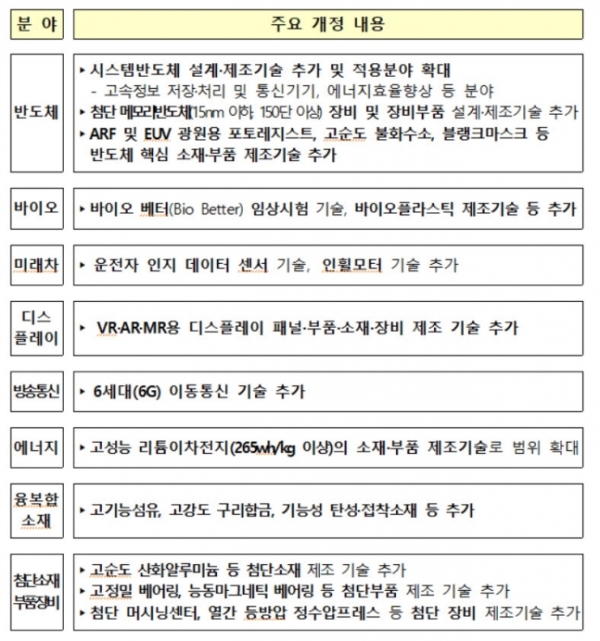

신성장·원천기술 173개→223개 확대

정부가 소재·부품·장비(소부장) 기술 자립을 위해 신성장·원천기술 연구개발(R&D) 비용에 적용하는 세액공제 범위를 확대한다.

정부는 4일 문재인 대통령 주재로 국무회의를 열고, 이 같은 내용을 골자로 한 ‘2019년 세법개정 후속 시행령 개정안’을 의결했다. 금번 개정안은 이달 중 공포·시행된다.

앞서 정부는 지난해 상반기 조세특례제한법에서 11개 분야 173개 신성장·원천기술을 정해두고 중소기업의 기술 R&D 비용을 30~40%(중견·대기업 20~40%) 세액공제하고 있다.

이번 개정안은 신성장·원천기술 R&D 비용 세액공제 대상에 첨단 소부장 등이 추가하여 12개 분야, 223개 기술로 확대했다. 첨단 소부장엔 ▲고순도 산화알루미늄(알루미나) 등 첨단소재 ▲고정밀 베어링 등 첨단부품 ▲첨단 머시닝센터 등 첨단장비 제조기술 20개가 들어간다. 대부분 한국의 대(對)일본 수입 의존도가 높은 품목이다.

소재·부품·장비 외국법인 인수 세액공제 세부규정도 담았다. 국내산업기반, 해외의존도 등을 고려해 소재·부품·장비 관련 외국법인 인수 시 인수금액의 5%(중견7%, 중소10%)를 세액공제하기로 했다. 대상 외국법인의 매출 중 소재·부품·장비가 50% 이상이어야 하며 사후관리기간은 인수일 다음해부터 4년이다.

신성장·원천기술 R&D 세액공제 비율은 대기업 20~30%, 중견기업 20~40%, 중소기업 30~40%가 적용된다. 일반 R&D 세액공제 비율은 대기업 최대 2%, 중견기업 8~15%, 중소기업 25% 등이다.

소득세 감면을 확대해 적용하는 소재·부품·장비 외국인기술자 범위도 규정했다. 소재·부품·장비 관련 외국인기술자에게 2022년까지 5년간 최대 70%의 소득세를 감면한다.

2개 이상의 수요기업이 소·부·장 관련 중소·중견기업에 연구·인력개발·시설투자 등 목적으로 공동출자하는 경우 출자금액의 5%를 세액공제 해준다. 기업이 즉시 비용처리 가능한 소액수선비 기준은 300만원 미만에서 600만원 미만으로 조정된다. 수입하는 항공기 부분품(항공기 엔진, 보조동력장치 등)의 부가가치세는 면세된다.