“글로벌 생산능력 정체 한동안 지속될 것”...철강·비철금속 ‘비중 확대’ 의견

“내년 하반기 철강 수급 자체 균형 찾을 듯, 우호적인 가격 흐름 예상”

삼성증권이 철강주에 대해 긍정적 전망을 내놓았다. 삼성증권은 산업 사이클 변화에 기반하면 현재의 우려는 과도한 수준이라고 진단했다.

삼성증권 백재승 연구원(방관석 연구원 참여)은 “철강업종의 현재 벨류에이션은 과거 낮은 ROE(자기자본이익률)로의 회귀가 전제된 수준”이라며 “이는 공급과잉이 지속되어 철강 가격 하락 폭이 클 것이라는 가정에 기반했기 때문”이라고 설명했다.

이와 관련해 백재승 연구원은 “더 직관적으로는 철강 가격의 지속 가능성에 대한 확신 부족이 있다”며 “이는 철강 산업의 최근 호황은 코로나19로 인한 특수일 뿐, 결국에는 지난 10년간 경험했던 공급 과잉의 늪으로 다시 빠질 것이라는 판단이 깔려있어서다”고 지적했다.

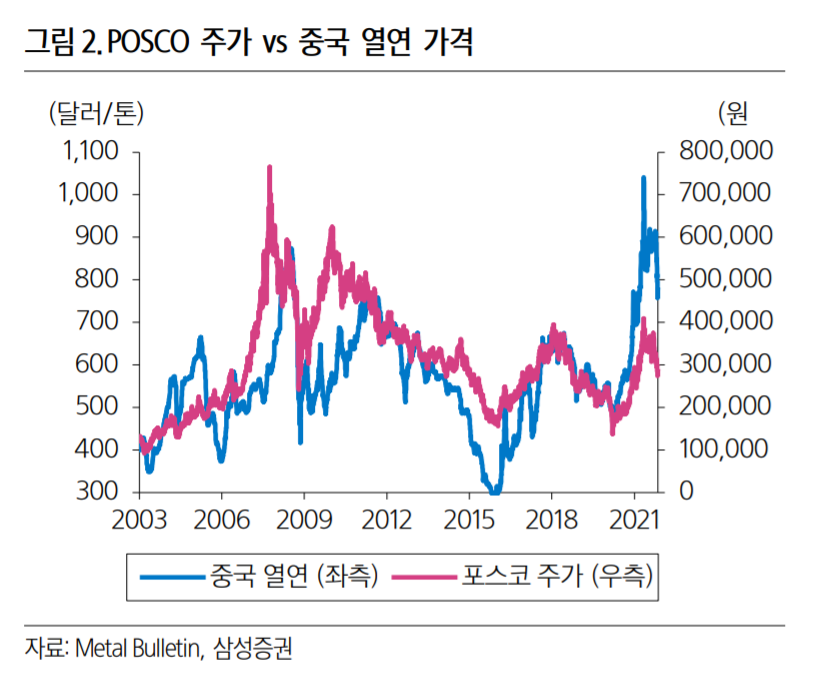

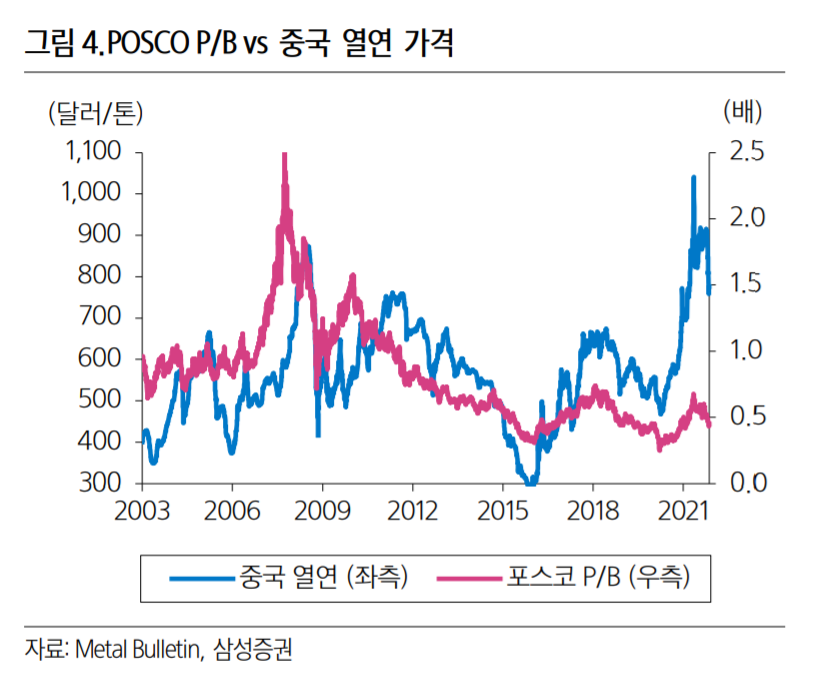

이에 대해 백 연구원은 “실상 포스코 주가는 P/B(주당 순가치/주가)의 0.43배, 현대제철 주가는 P/B의 0.28배에 거래되고 있다”며 “이는 두 회사의 ROE가 각각 4~5%, 3% 내외로 회귀할 것이라는 판단이 깔려 있는 벨류에이션 수준”이라고 평가했다.

또한 백 연구원은 지난 10년간 정체되었던 글로벌 철강 생산능력(capacity)과 2000년대 초반 수준으로 회복된 가동률을 감안하면 이미 공급 과잉 완화 사이클에 접어들었기 때문에 철강 가격은 견고할 것이라고 주장했다.

그는 “코로나19가 가져온 공급 차질과 이연 수요가 겹치며 철강 가격이 급등했다는 점은 부정할 수 없다”며 “다만 지난 20년간 형성된 철강업종의 사이클 흐름을 감안하면, 공급 사이클의 변화는 이미 시작됐다고 볼 수 있다” 전하며 글로벌 생산능력 정체 국면이 한동안 지속될 것으로 내다봤다.

향후 전망에 대해 백재승 연구원은 “철강 가격 하락에도 가격과 스프레드의 바닥 수준이 과거보다 높다는 점이 확인된다면 시장의 신뢰가 제고될 수 있다”며 “중국 철강 감산 기조가 일시적으로 약화될 수 있는 내년 2분기를 바닥으로, 내년 하반기는 철강 수급이 재차 균형점을 찾아가며 우호적인 가격 흐름을 맞이할 것으로 예상된다”고 전망했다.

이에 백재승 연구원은 포스코(목표 주가 주당 44만원)와 현대제철(주당 6만2천원), 고려아연(주당 69만원), 풍산(주당 4만3천원) 등 철강·비철금속 업종에 대한 투자 의견을 ‘비중 확대(OVERWEIGHT)’로 산정했다.