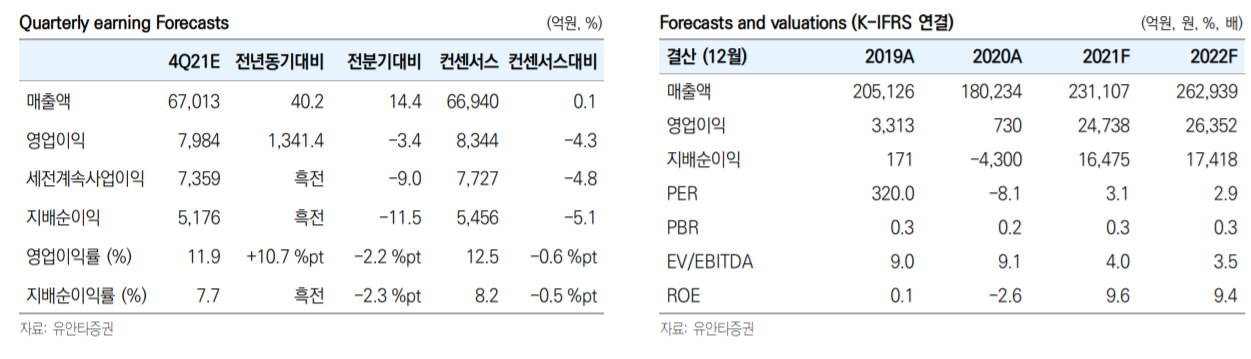

유안타증권 현대제철 투자의견 ‘매수’ 유지, 목표주가 7만2,000원으로 ‘하향’

하반기 차강판 협상 더 늦기 전에 인상 기대감 충족 필요...철근시장 신규 경쟁사 변수

유안타증권이 현대제철에 대해 2022년 중국 시장 변동성 안정과 하반기 차강판 가격 추가 협상으로 긍정적으로 전망한다고 밝혔다. 아울러 유안타증권은 철근 시장 신규 경쟁자 출연 가능성과 차강판 협상 환경이 불리해지고 있는 상황은 부담이 될 수 있다고 지적했다. 투자의견은 ‘BUY(매수)’, 목표주가는 주당 7만2,000원(하향)으로 책정했다.

유안타증권 이현수 연구원은 내년 중국 철강 시장이 낮은 변동성을 나타낼 것이라 전망했다. 이 연구원은 “2022년 중국 철강 산업 수급은 전년 대비 생산과 수요가 모두 제한적 움직여 변동성 축소 국면을 보일 것”이라며 “공급은 중국 탄소 감축 기조 유지에 따라 2021년 수준에 머무를 것으로 보이는 가운데 수요 역시 인플레이션 부담에 따른 중국 정부의 공격적인 재정정책을 기대하기 어렵다”고 설명했다.

이현수 연구원은 2021년 원자재 인플레이션으로 부담을 느낀 중국 정부가 내년에는 상품 가격 상승을 피하려 움직일 것이라 내다봤다. 그는 “2021년은 경기 회복, 유동성 확대, 물류 차질 등으로 인해 철강 제품 및 원재료 가격 변동성이 크게 나타나며 상승 국면에서도 오히려 불안감 발생했다”라며 “내년에는 상품 가격을 안정시키고 변동성을 최소화하는 것이 우선순위가 될 것으로 판단한다”라고 밝혔다.

이 연구원은 국내 차강판 하반기 협상에 대해선 불리한 환경이 조성되고 있다고 우려감을 표했다. 이현수 연구원은 “상반기 내수 계열사향 차강판 가격을 톤당 5만원 인상한 가운데 하반기 추가적인 인상 기대가 있다”라며 “다만 하반기 중국과 미국, 유럽 등에서의 철강 가격 약세와 철광석·원료탄 가격 하락세 등은 협상에 불리한 환경이 될 수 있다”고 전했다. 이와 관련해 이현수 연구원은 “가격 인상에 대한 기대감은 유효하나 더 늦어질 경우 기대감 낮아질 수 있다”고 지적했다.

아울러 이 연구원은 국내 철근 시장에 새로운 플레이어가 진입하는 변수가 발생할 수 있다고 분석했다. 그는 “대한제강의 YK스틸 인수가 있었지만 생산능력 변화가 없었던 가운데 2022년은 새로운 철근 제강사가 등장할 것으로 관측된다”라며 “2021년 1~10월 국내 철근 추정 명목 소비량은 930만톤으로 연간 환산 시 1,120만톤 규모이기 때문에 전체 수요의 약 7%가량의 신규 생산능력이 필요하다”고 내다봤다.

이에 대해 이현수 연구원은 “수년 간 증설조차 없었던 철근 시장에 신규 진입자가 생긴다는 것은 그 만큼 업황이 현재 호조를 보이고 있고 전망도 밝다는 것을 의미할 수 있다”라며 “한편으로는 부담이 되는 것이 사실”이라고 평가했다.

한편 유안타증권과 이현수 연구원은 현대제철 주가 전망에 대해 차강판 가격 인상 지연과 철근 시장 경쟁 심화 우려 등을 반영하여 주가순자산비율(Target PBR)을 0.6배에서 0.5배로 하향했다.