“원재료 투입단가 큰 폭 상승, 중후판-냉연도금 롤마진에 부담”

“1분기 부정적 전망에도 절대적 실적 수준 높다”

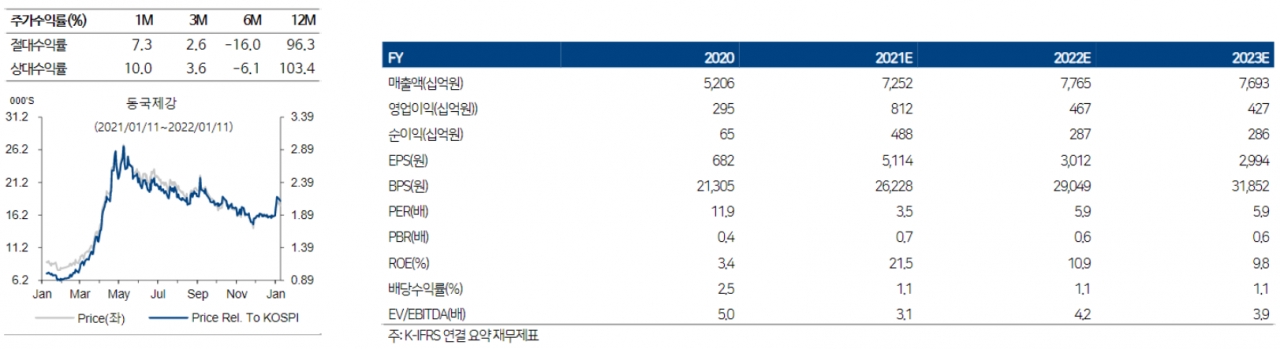

하이투자증권 김윤상 연구원(전병현 연구원 참여)이 동국제강 주가에 대해 투자 유지 의견을 밝혔다. 하이투자증권과 연구진들은 실적 방향성 둔화 전망에도 절대적인 실적 수준이 높다며 목표 주가를 주당 1만7,650원으로 책정했다.

김윤상 연구원은 동국제강의 지난해 4분기 연결 영업이익으로 1,970억원(직전 분기 대비 34% 감소)을 전망했다. 김 연구원은 실적 둔화에 대해 “원재료 투입단가가 큰 폭으로 상승하면서 중후판과 냉연도금 롤마진이 축소됐다”라며 “다만, 봉형강 실적은 롤마진은 축소된 것으로 보이나 판매량 증가 효과로 상당 부분 상쇄됐을 것”이라고 분석했다.

아울러 김윤상 연구원은 브라질 CSP의 4분기 영업이익은 호조를 나타냈을 것이라 예상했다. 다만 최근 헤알화 약세로 인한 평가손실로 순이익은 부진했을 것이라 평가했다.

김 연구원은 동국제강의 2022년 1분기 실적도 직전 분기 대비 감소를 유지하리라 전망했다. 그는 “1분기에 주요 제품의 판매 가격 하락과 비수기 진입 효과, 이에 따른 수요 둔화 등이 예상된다”라며 “주요 제품의 롤마진은 원재료 가격이 동반 급락하면서 4분기와 큰 차이가 없을 것으로 보인다”라고 밝혔다.

김윤상 연구원은 지난해 어려웠던 국내 철근 수급에 대해선 “지난해 11~12월 수입량이 큰 폭으로 감소하면서 단기 개선을 예상한다”라며 “업계 증설 물량이 출회되기 전인 상반기 수급은 대체로 양호할 것”이라고 내다봤다.

마지막으로 김 연구원은 “실적 방향성 둔화에도 동국제강의 절대적인 실적 수준은 여전히 높은 편이고, 컬러강판 등 주력제품의 중장기 성장성은 여전히 유효하다”라며 “오는 3월 중국 경기 부양국면에서 반등 가능성 충분해 보인다”라고 말했다.