신한투자증권, 내년 철강 시장 3대 키워드로 경제성장/국제유가/환율 선정

2023년 철강금속업 추천 종목으로 상반기 ‘고려아연’-하반기 ‘포스코홀딩스’ 꼽아

“인플레이션-환율 등이 철강업 수요에 큰 영향, 관련 모니터링 강화해야”

신한투자증권이 내년 철강업 전망에 대해 불확실성이 여전할 것이라고 진단했다. 증권사는 내년 철강금속업 투자 추천 종목으로 포스코홀딩스와 고려아연을 꼽았다.

신한투자증권 박광래 연구원은 먼저 올해 철강 시황을 평가했다. 연초, 국내 시장에 큰 영향을 주는 중국 철강 가격은 원재료 가격 상승과 이에 따른 비용-견인 효과, 낮은 현지 재고 수준, 당국의 경기부양책 기대감 등으로 상승세를 보였다.

다만 중국 철강시장은 장기 ‘제로코로나’ 정책으로 인한 경제 및 철강 수요 감소 우려로 점차 가격 하락세를 나타냈다. 중국 당국이 경기 경창륙을 위해 나름 노력했지만 올해 현지 철강 수요는 지난해보다 4% 수준 감소가 불가피할 것으로 보인다.

국내 철강시장은 빡빡한 공급 상황이 지속되며 연초에서 4월까지 가격 상승세를 보였다. 하지만 2분기부터 수요 부진 우려로 철강 가격이 하락세로 접어들었다. 특히 국내 철강 수요는 새 정부 출범으로 기대됐던 건설업황이 건자재 가격 급등으로 공사착공 지연이 발생했고, 건설투자 감소, 금리 상승 영향 등의 영향을 받았다. 이에 올해 국내 철강 수요는 봉형강류를 중심으로 전년보다 2.5%가량 감소할 것으로 추정되고 있다.

이어서 박광래 연구원은 2023년 철강 전망을 설명하며 핵심 키워드로 ‘경제 성상(률)’, ‘국제유가’, ‘환율’을 꼽았다. 이에 관해 그는 “세 가지 이슈 모두에서 긍정보다는 부정적인 요인들이 내년에도 목도될 가능성이 커, 철강 수요와 가격 모두 기대치를 낮게 잡아야 한다”라고 지적했다.

철강 수요는 통상적으로 경제 성장과 밀접한 연관성을 갖는다. 박광래 연구원은 1980년부터 2021년까지 데이터 분석 결과 세계 경제가 1% 성장할 때 철강 수요는 1.6% 증가했다고 분석했다. 이에 글로벌 금리 상승세, 러시아-우크라이나 전쟁 장기화, 에너지 공급난 등의 영향으로 대부분 지역 및 국가에서 GDP 성장률이 하향 조정되고 있는 상황을 감안할 필요가 커졌다.

박 연구원은 “지난 10월, 세계철강협회도 지속되는 높은 인플레이션과 금리 상승의 영향을 반영해 2023년 철강 수요가 1% 소폭 성장한 18억1천만톤을 기록할 것으로 밝혔다”라며 “이는 협회가 인플에이션 상황을 방영해 앞선 4월에 발표한 내년 전망치보다 3.5% 하향된 것”이라고 풀이했다.

국제유가의 경우 이전 고점까지의 유가가 상승하기보다는 박스권 또는 하향 안정화에 무게가 실리고 있다. 과거의 흐름을 보면 유가의 상승이 철광석이나 원료탄, 스크랩과 같은 철강 원재료 가격의 상승을 견인해왔다. 이를 감안하면 유가로 인한 내년 철강재 가격 상승 여력이 크지 않을 것으로 보인다.

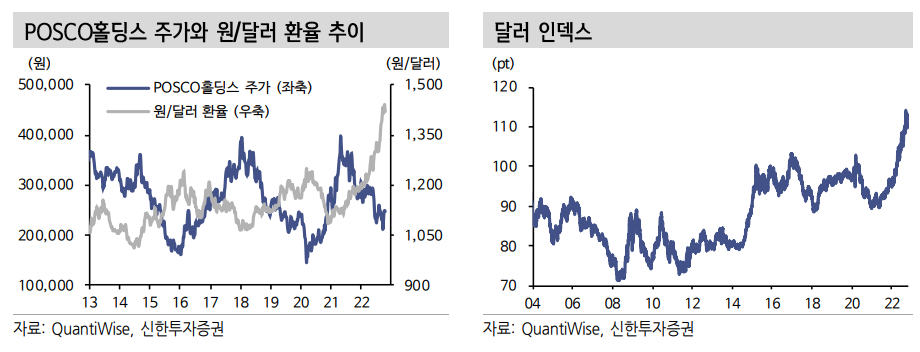

환율의 경우 올해 강세롤 보인 미 달러가 안정될 때까지 기다림이 필요하단 지적이 나왔다. 철강 소비량 상위국인 중국과 인도, 브라질 등이 신흥국으로 평가되는 가운데 올해 달러 강세로 이들 국가에서 자본 유출 우려가 커졌다. 이에 현지 투자에 부정적 영향을 줘 글로벌 철강 수요에 부담을 안겼다. 따라서 박광래 연구원은 내년에 달러 강세가 어느 정도 진정되어야 신흥국 투자가 회복되면서 수요가 반등할 수 있다고 설명했다. 그는 환율 시장에 대한 모니터링 그 어느 때보다 중요한 한 해가 될 것이라고 강조했다.

종합적으로 국내 철강사들은 올해 4분기에 영업이익 등 분기 수익성이 바닥을 찍고 내년 1분기부터 반등할 전망이다. 다만 상반기에는 부정적 이슈들의 영향이 여전함으로 반등 폭이 제한될 것으로 예상된다. 이에 부정적 상황들이 개선될 것으로 기대되는 하반기에 상반기보다 주가 상승 가능성이 높은 것으로 평가되고 있다.

이와 관련해 신한투자증권과 박광래 연구원은 내년 상반기 업계 최선호주로 ‘고려아연’을 내년 하반기 최선호주로 ‘포스코홀딩스’를 꼽았다. 고려아연은 내년 아연 제련 수수료 상승과 올해 주가 하락 등을 감안한 이유로, 포스코홀딩스는 내년 실적 개선 전망과 리튬과 같은 신규 산업에 대한 기대감 등을 이유로 선정됐다.

박광래 연구원은 “매크로 측면에서 일반적으로 고려아연은 원/달러 환율 상승 시기에, 포스코홀딩스는 원/달러 하락 시기에 수혜주로 분류된다”라며 “환율 하향 안정화가 본격화될 것으로 기대되는 하반기에 포스코홀딩스의 투자 매력도가 더 상승할 전망이다”라고 전했다.