세아베스틸·세아창원특수강 연중 최저 판매량 전망...지주 4Q 매출 23.4% 감소

세아창원특수강의 STS 무계목강관·세아베스틸의 CASK...중장기 투자 매력 높여

세아베스틸지주에 대해 중장기적인 투자 접근이 필요하단 지적이 나왔다. 이와 관련해 대신증권이 투자 의견 ‘매수(buy)’, 목표주가 ‘3만4,000원’을 제시했다.

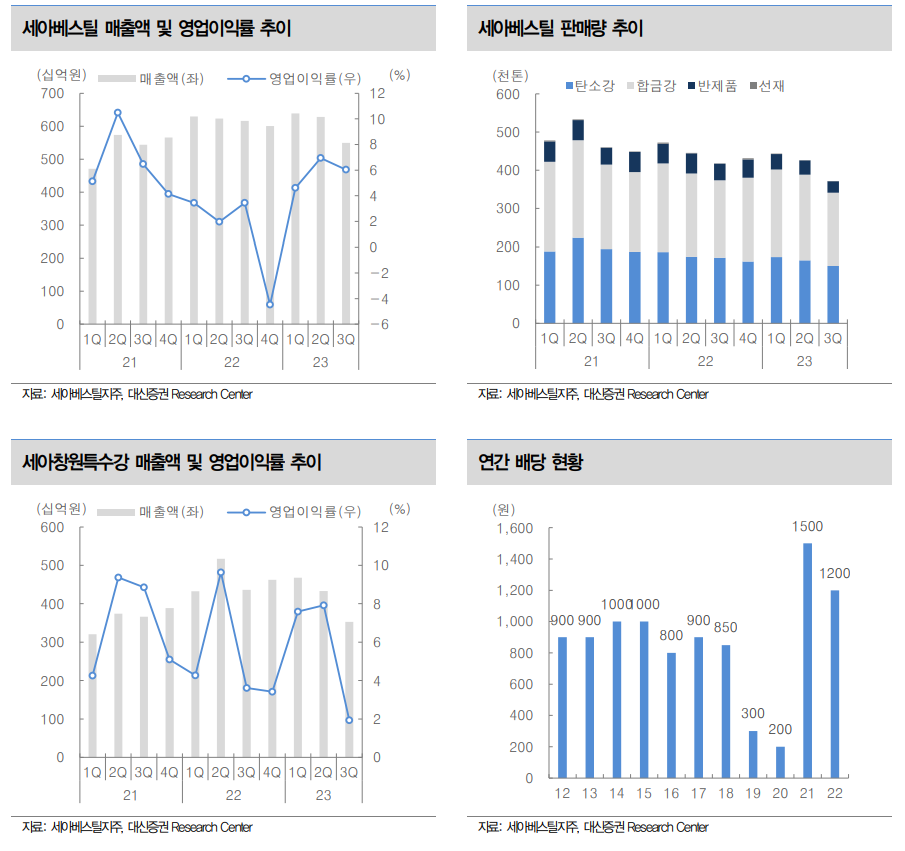

대신증권 이태환 연구원은 세아베스틸의 지난해 4분기 경영실적으로 매출액 8,270억원(연결 기준), 영업이익 224억원(영업이익률 2.7%)를 전망했다. 각각 전년 동기 대비 23.4% 감소, 582% 증가(영업이익률 2.4%p 상승)한 것으로 평가했다.

이 연구원은 “시장의 예상치(컨센서스)를 일부 하회할 것으로 보인다”라며 “이익이 큰 폭으로 증가한 것으로 보이는 것은 통상임금 충당금 340억원 반영으로 낮았던 이전 실적의 기저효과”라고 설명했다.

또한 주요 사업 자회사인 세아베스틸은 4분기 영업이익이 197억원으로 직전 분기 대비 41% 감소할 것으로 전망했다. 전반 수요 부진으로 인해 분기 판매량이 35만톤 수준에 머물러 연중 최저 수준을 달성한 것으로 예상된다. 이에 판매 가격도 하락하며 수익성 둔화가 불가피했으리라 추정된다.

다른 주요 사업 자회사인 세아창원특수강은 계절적 요인 및 경기 침체로 스테인리스(STS) 수요가 줄어들면서 분기 판매량이 연중 최저 수준인 10만톤 수준으로 전망된다. 이에 4분기 영업이익은 직전 분기 대비 84% 감소한 11억원 수준이 점쳐지고 있다. 특히 니켈 가격이 지속 하락하면서 올해 상반기에도 실적 회복 기대감에 부정적 영향을 주고 있다.

세아베스틸지주의 올해 실적 전망에 대해 이태환 연구원은 “단기 업황이 더 부진해진 감이 있으며 올해도 즉각적인 회복을 기대하기는 어려운 환경으로 파악된다”라며 “다만 지난해 4분기 실적을 바닥으로 완만한 반등이 가능할 것”이라고 설명했다.

아울러 그는 세아창원특수강의 STS 무계목강관 공장 준공 예정 이슈와 세아베스틸의 국산 CASK(사용후핵연료저장용기) 디자인 확정 후 발주가 본격화될 것으로 예상하며 장기적으로 2025년부터는 실적 개선의 기반이 마련될 것으로 전망했다.

이 연구원은 “당장의 실적 전환계기(모멘텀)를 놓치는 점은 아쉽지만, 중장기 관점에서 최적의 투자처가 될 것”이라고 밝혔다.