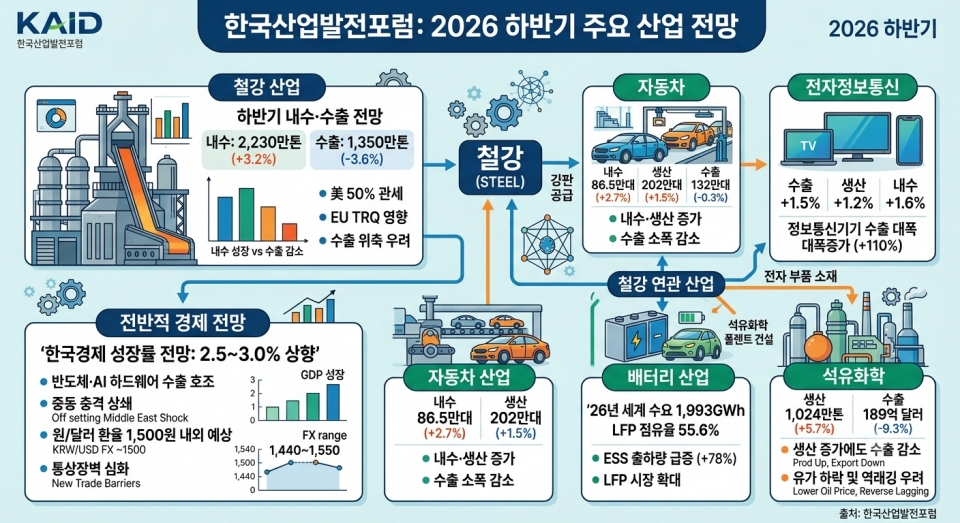

2026년 하반기 철강 수출 1,350만 톤으로 전년比 3.6%↓ 전망

한국산업연합포럼에 철강협회 참석 “고부가제품 전환 및 시장 다변화 시급” 진단

무역협회 및 산업연합포럼 등도 “철강 통상 리스크, 이제는 ‘생존 전략’ 싸움” 평가

올해 하반기 국내 철강 수출이 미국의 고율 관세와 유럽연합(EU) 저율관세할당(TRQ) 여파로 뒷걸음질 칠 것이란 전망이 나왔다.

한국산업연합포럼(KIAF)은 16일 서울 자동차회관에서 제90회 산업발전포럼을 열었다. 이날 포럼은 ‘2026년 하반기 산업경제 진단 및 대응 방향’를 주제로 열렸다. KIAF는 철강업을 비롯한 19개 업종단체로 구성된 협의체다.

KIAF 포럼에서 한국철강협회 홍승민 조사분석실장은 '2026년 하반기 국내 철강재 수급 전망'을 발표했다. 홍 실장은 하반기 철강 수출을 1,350만 톤으로 내다봤다. 전년 동기 대비 3.6% 줄어든 수치다. 미국의 50% 관세와 EU 철강 TRQ 시행이 직접적인 원인으로 지목됐다.

EU 쿼터 축소 폭도 구체적으로 제시됐다. 한국산 무관세 쿼터는 258만 톤에서 207만 톤으로 줄었다. 감소율은 19.7%다. 홍 실장은 이에 대응해 고부가제품 전환과 시장 다변화가 시급하다고 강조했다.

내수 전망은 상대적으로 나은 편이다. 하반기 내수는 2,230만 톤으로 전년 동기보다 3.2% 늘어날 것으로 예상됐다. 다만 기저효과에 따른 소폭 회복이라는 단서가 붙었다. 생산은 3,130만 톤으로 0.3% 증가해 전년 수준을 유지할 전망이다. 수입은 630만 톤으로 5.0% 감소할 것으로 관측됐다.

글로벌 시장 여건도 녹록지 않다. 홍 실장은 올해 세계 조강생산을 18억 2,000만 톤으로 예상했다. 전년 대비 0.6% 감소한 규모다. 세계 철강 수요는 17억 2,410만 톤으로 0.3% 증가에 그칠 전망이다. 중동 전쟁 발발과 중국의 철강 수요 둔화가 수요 감소의 주요 배경으로 꼽힌다.

중국발 공급과잉 압력은 여전하다. 중국은 부동산 침체에도 구조조정이 지연되고 있다. 이에 생산은 3.0%, 수요는 1.5% 감소할 것으로 전망됐다. 반면 올해 중국의 순수출은 1억 2,560만 톤에 달할 것으로 예상됐다. 글로벌 철강 가격의 하방 압력이 계속될 것이란 분석이다.

무역협회도 같은 진단을 내놨다. 한국무역협회 장상식 국제무역통상연구원장은 하반기 수출 여건이 약화될 업종으로 철강을 꼽았다. 미국의 50% 관세와 EU TRQ를 이유로 들었다. 장 원장은 EU가 철강 무관세 쿼터를 3,382만 톤에서 1,835만 톤으로 46% 줄였다고 설명했다.

장 원장은 통상 리스크가 관세율에서 공급망 증빙으로 확대되고 있다는 점도 짚었다. 미국의 강제노동 관련 무역법 301조 초안은 한국 등 46개국에 12.5% 추가관세를 제시하고 있다. 원재료와 부품, 협력업체 단계까지 입증체계를 구축해야 한다는 제언이 뒤따랐다.

정만기 KIAF 회장도 철강산업의 구조적 과제를 지적했다. 정 회장은 철강과 석유화학, 가전, 섬유가 중국의 공급과잉과 보호무역 강화, 국내 생산비 상승으로 어려움을 겪고 있다고 진단했다. 해법으로는 생산성과 기술력을 근본적으로 높이는 방안을 제시했다. 정부에는 규제 철폐와 노동시장 유연성 제고를 주문했다. 기업에는 로봇·인공지능(AI)·스마트공장 투자로 생산비를 낮추고, 범용제품 중심에서 고부가가치·첨단제품 중심 체제로 전환할 것을 요구했다.

다른 업종은 온도차가 컸다. 반도체는 올해 세계시장이 1조 2,493억 달러로 54.1% 성장하고 수출은 약 4천억 달러에 이를 것으로 전망됐다. 배터리는 세계 수요가 1,993GWh로 늘지만 비중국 시장에서 한국 기업 점유율이 하락세다.

석유화학은 하반기 생산이 5.7% 늘어도 수출은 9.3% 줄며 수급 불균형이 우려가 제기됐다. 자동차는 내수 2.7% 증가, 수출 0.3% 감소가 예상됐다. 섬유패션과 디스플레이도 수출 감소가 전망됐다. 한국 경제 성장률 전망치는 반도체와 AI 하드웨어 수출 호조에 힘입어 2.5~3.0%로 상향됐다.