건산연 2026년 하반기 건설·부동산 전망 세미나

올 건설수주 8.9%↑…투자는 0.3% 증가 그쳐

수주총량 증가에도 착공→기성 정체 흐름 뚜렷

한국건설산업연구원이 공공과 토목을 중심으로 올해 건설수주가 회복세를 보이나 민간, 비주거 부문의 부진으로 체감 회복은 양극화를 보일 것으로 전망했다.

공공 발주의 조기 집행으로 상반기 건설수주는 급증세를 이어오고 있으나 하반기는 금리 인상 등의 영향으로 증가폭이 크게 둔화될 것이란 설명이다.

올해 건설투자 역시 하반기 실적 개선으로 6년 만에 반등하나 연간 회복폭은 제한적일 것으로 내다봤다. 일반적으로 건설수주는 금액기준 건설경기 선행지표, 건설투자는 동행지표로 여겨진다.

건산연은 18일 서울 강남구 건설회관에서 열린 '2026 하반기 건설·부동산 경기 전망 세미나'에서 이같이 밝혔다.

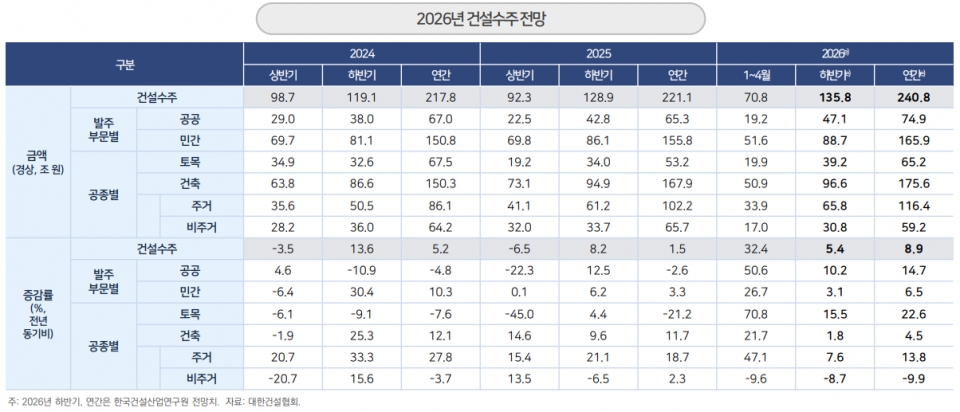

건산연에 따르면 올해 건설수주는 240조8,000억원으로 전년 대비 8.9% 증가할 전망이다. 지난 2023년(207조1,000억원)을 저점으로 3년 연속 증가세다.

다만 연간 증가폭은 상반기 대비 크게 주춤할 것으로 보인다. 올 1~4월 건설수주는 전년 동기 대비 32.4% 급증했으나, 하반기는 5.4% 증가에 머물 것으로 분석됐다. 공공 발주의 조기 집행과 전년 대비 기저효과로 올 상반기는 급증세를 보였으나 하반기부터 한국은행의 금리 인상 현실화로 증가세가 둔화될 것이란 전망이다.

올해 건설수주 총량 증가에도 공종별 선택적 회복에 따른 기업 규모별, 지역별 양극화가 뚜렷해질 것으로 보인다. 건산연은 올 상반기 수주 증가에도 중소기업 수주는 오히려 축소되면서 양극화 구조가 심화되고 있다고 강조했다. 지역별로도 수도권 중심의 회복세가 두드러진 반면 지방은 감소 흐름이 이어지며 지역 간 수주 격차도 커지고 있다는 분석이다.

특히 건설수주와 건축착공, 건설기성 간 시차와 병목 구조도 회복 제한 요인으로 지적됐다. 최근의 건설수주 증가에도 건축착공면적 부진이 이어지고 있으며, 특히 인허가-착공 간 격차도 지속 누적되고 있는 상황이다. 착공 부진 여파가 실제 공사 실적으로 반영되면서 건설기성 감소 압력 역시 심화되고 있는 형국이다.

이 밖에도 연내 금리 인상 전망에 따른 금융비용 부담과 자금조달 여건 개선 제한, 사업 선별 지속, 공사 완료 후 미분양 리스크 확대 등이 실물 회복을 제약하고 있다는 설명이다.

이에 따라 올해 건설투자 역시 266조1,000억원으로 전년 대비 0.3% 증가에 그칠 것으로 전망됐다. 올 상반기까지 감소세(-1.1%)가 지속되나 하반기 반등(+1.5%)할 것이란 예상이다. 소폭이지만 국내 건설투자 규모는 6년 만에 증가 전환되는 셈이다.

이지혜 건산연 연구위원은 "올 하반기 공공 주거 발주 물량의 기성 전환과 대형 국책사업 등 토목 부문 기성 확대가 건설투자 회복을 견인할 전망"이라며 "다만 민간과 비주거 부진과 금리 인상 기조 등으로 연간 투자 회복폭은 제한적일 것"이라고 내다봤다.

이어 그는 "수주 양극화와 착공 부진 해소를 위해 지역 균형 발전 투자 등 수도권 대형사 중심의 회복 편중을 완화할 필요가 있다"며 "단기적으로 주택 편중 완화와 착공 가능 사업 중심 개편과 함께 중장기적으로 시공 중심 구조에서 벗어나 미래형 산업구조 전환 등 지속 가능한 수익 기반을 마련하는 게 중요하다"고 진단했다.